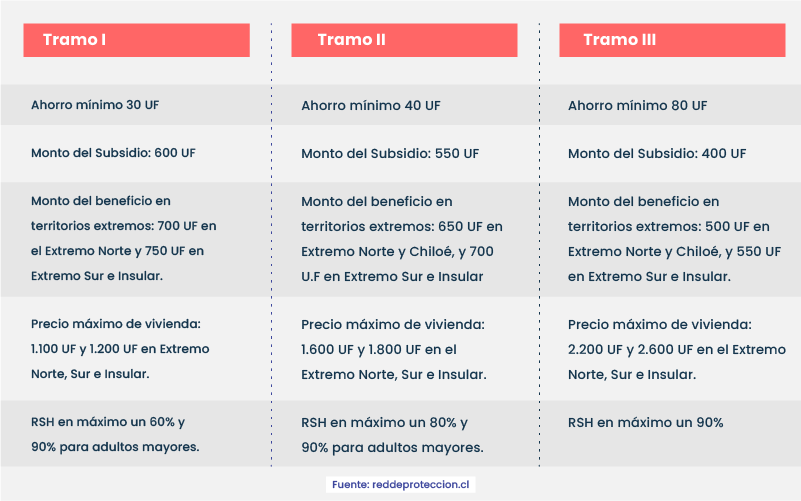

Se acerca la temporada estival y junto a ella, muchas personas comienzan a evaluar la posibilidad de adquirir una segunda vivienda, ya sea para vacacionar o para arrendar por periodos.

Si estás considerando esta opción, es importante que tomes en cuenta ciertos factores clave para que tu inversión sea rentable y beneficiosa a largo plazo.

Si aún no sabes como iniciar este camino, en este artículo te explicaremos cómo comprar una segunda vivienda de manera efectiva, para que optimices tu inversión.

Rentabilidad: Un factor clave

Al elegir un departamento, es fundamental considerar aspectos como su ubicación, tipo de construcción y demanda en el mercado de arriendos. Por ejemplo, si estás buscando una propiedad en zonas turísticas, el valor de la renta durante las temporadas altas puede ser muy atractivo.

A continuación, listamos algunos de los puntos que influyen directamente en la rentabilidad:

- Ubicación: los departamentos situados en áreas con alta demanda turística o cercanas a centros urbanos suelen mantener un valor competitivo en el mercado de arriendos.

- Condiciones de la propiedad: el estado y los materiales de construcción son importantes para asegurar bajos costos de mantenimiento, especialmente si se ubica en zonas con condiciones climáticas extremas.

- Plusvalía: evalúa si la propiedad está en una zona en crecimiento, lo que aumentará su valor con el tiempo y generará un mayor retorno de inversión.

- Crédito hipotecario: uno de los mayores desafíos al adquirir una segunda vivienda es financiar la compra y el crédito hipotecario juega un papel crucial. Si te preguntas cómo comprar una segunda vivienda sin problemas financieros, la respuesta está en conocer las condiciones y requisitos que los bancos exigen para otorgar un segundo crédito hipotecario.

Factibilidad del crédito hipotecario

Al solicitar un crédito para una segunda propiedad, la entidad financiera realizará un análisis de riesgo para determinar si cumples con los requisitos. Si ya tienes un crédito vigente por tu primera vivienda, la entidad evaluará tu capacidad de pago actual.

Un aspecto clave es que la banca suele preferir trabajar con clientes que ya han cumplido con sus compromisos crediticios anteriores, lo que facilita el acceso a un nuevo financiamiento.

Sin embargo, si has terminado de pagar tu primer crédito, la propiedad ya pagada puede servir como garantía para el nuevo préstamo. Esto te dará más opciones al momento de negociar mejores tasas de interés o condiciones crediticias.

¿Sabes si tienes deudas? Descubre cómo obtener tu informe financiero gratuito, aquí.

Requisitos para un segundo crédito hipotecario

Los requisitos para acceder a un crédito hipotecario para una segunda vivienda son similares a los de la primera compra. Estos incluyen:

- Edad mínima y máxima: los bancos suelen exigir una edad mínima de 21 años y una máxima de 70 años. Para créditos de largo plazo (30 años), se suele solicitar que el solicitante tenga menos de 45 años al momento de la compra.

- Ingresos comprobables: dependiendo de la política de la entidad financiera, deberás acreditar un nivel de ingresos suficiente que te permita cubrir las cuotas del crédito. En el caso de trabajadores independientes, se requiere al menos un año de actividad económica registrada.

- Historial crediticio: es fundamental contar con un historial crediticio positivo, sin deudas impagas o morosidades, ya que esto impactará directamente en la aprobación del crédito.

- Residencia y documentación: si eres extranjero, necesitarás tener residencia definitiva en Chile. Además, es importante contar con un domicilio fijo y documentos que acrediten tu situación laboral y estado civil.

- Pie y relación entre ingresos y dividendos: una recomendación habitual para calcular la cuota mensual de un crédito hipotecario es que no supere el 25% de los ingresos líquidos familiares. Sin embargo, algunos bancos permiten que esta cuota alcance hasta el 55% de la renta mensual, dependiendo de la situación del solicitante. El pie suele ser del 20% del valor de la propiedad, mientras que el 80% restante será financiado por la entidad financiera. Contar con el pie ahorrado te permitirá negociar mejores condiciones y acelerar el proceso de compra.

¿En qué me debo fijar antes de comprar?

Al comprar una segunda vivienda, ya sea un departamento para vacaciones o para arrendar, es importante tener en cuenta varios aspectos que pueden influir en su costo total y rentabilidad.

- Gastos de mantención e impuestos: deberás considerar los gastos de mantención, que pueden incluir gastos comunes, reparaciones o mejoras periódicas. Es crucial evaluar si los ingresos por arriendo cubrirán estos gastos o si tendrás que asumirlos tú mismo durante los períodos en que no se arriende.

- Características de la construcción: el tipo de construcción del departamento también puede influir en su mantenimiento y durabilidad. Si planeas comprar en zonas costeras, asegúrate de que la propiedad esté construida con materiales resistentes a la corrosión y la humedad. En zonas más frías o cercanas a la cordillera, verifica que el inmueble cuente con un buen sistema de aislación térmica para evitar gastos excesivos en calefacción.

- Potencial de arriendo: si quieres comprar una segunda vivienda para arriendo, investiga la demanda de arriendos en la zona. Una propiedad cerca de la playa, en un centro turístico o en un área de alta plusvalía puede ser una excelente inversión para generar ingresos adicionales. Además, considera si el arriendo será a largo plazo o si lo utilizarás para arrendamientos temporales a través de plataformas como Airbnb, lo que puede aumentar significativamente la rentabilidad durante los meses de temporada alta.

¡Revisa tu segunda vivienda en Enlace!

Saber cómo comprar una segunda vivienda implica más que simplemente tener los recursos económicos. Es necesario planificar cada paso con cuidado, desde el financiamiento hasta la elección de la propiedad, asegurándote de que sea una inversión que te proporcione beneficios a largo plazo, ya sea para descansar junto a tu familia, una fuente de ingresos adicionales o una inversión que aumente su valor en el tiempo.

Si quieres iniciar este camino, hazlo ahora, revisando las mejores oportunidades aquí.