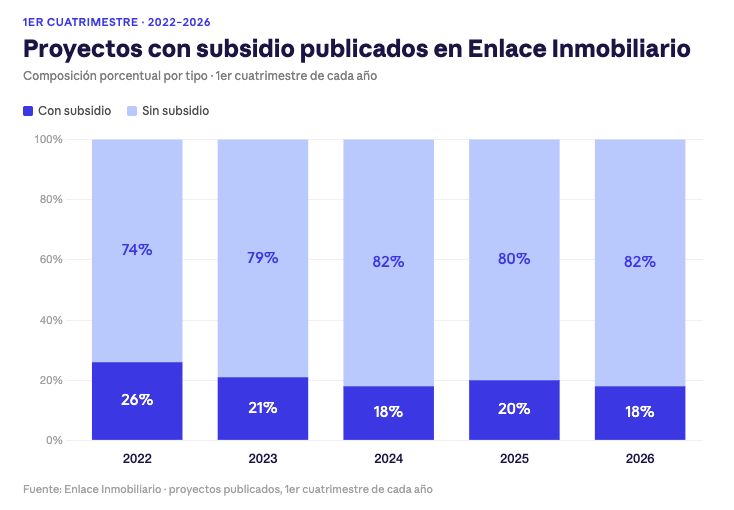

Hace unos años, alrededor del 26% de los proyectos publicados en Enlace Inmobiliario incluía algún tipo de subsidio habitacional. Hoy esa cifra ronda el 18% aproximadamente (gráfico 1).

Gráfico 1

Esta caída no responde a la falta de interés de las personas -nuestro Estudio de Expectativas más reciente muestra que 7 de cada 10 potenciales compradores declara que ocuparía un subsidio habitacional si pudiera- sino porque la oferta es casi nula.

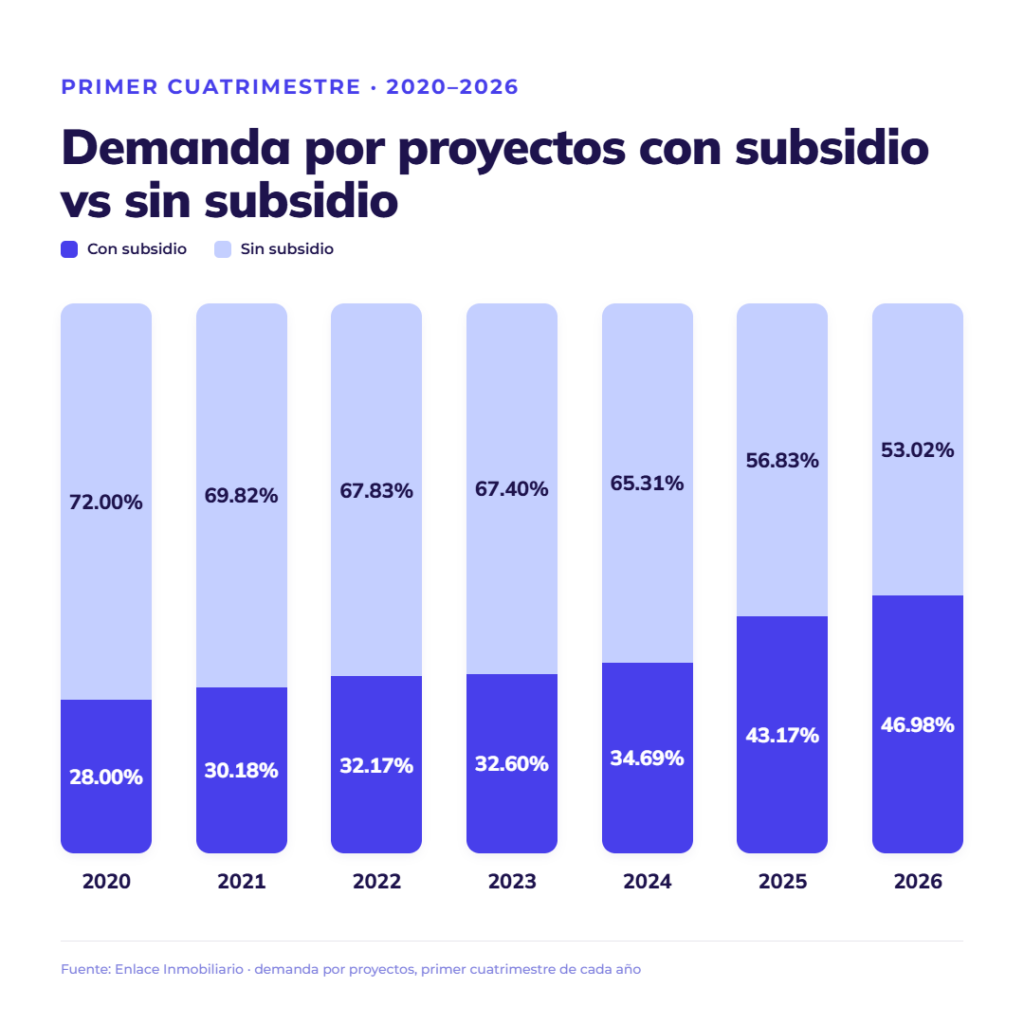

Además, según nuestros datos, la demanda por proyectos con subsidio ha experimentado un crecimiento sostenido, pasando de representar apenas un 28% en 2020 a un 47% en el primer cuatrimestre de 2026 (gráfico 2).

Gráfico 2

La razón es estructural: los costos de construcción y de terreno subieron de forma sostenida desde el 2020.

Muchas inmobiliarias que antes podían desarrollar y vender proyectos por debajo de las 2.200 UF ya no pueden hacerlo de manera viable. El tope de precio del subsidio -que lleva años sin actualizarse, salvo la ventana de tiempo en la que operó el DS15- dejó de ser una herramienta real y se convirtió en una política fantasma (gráfico 1).

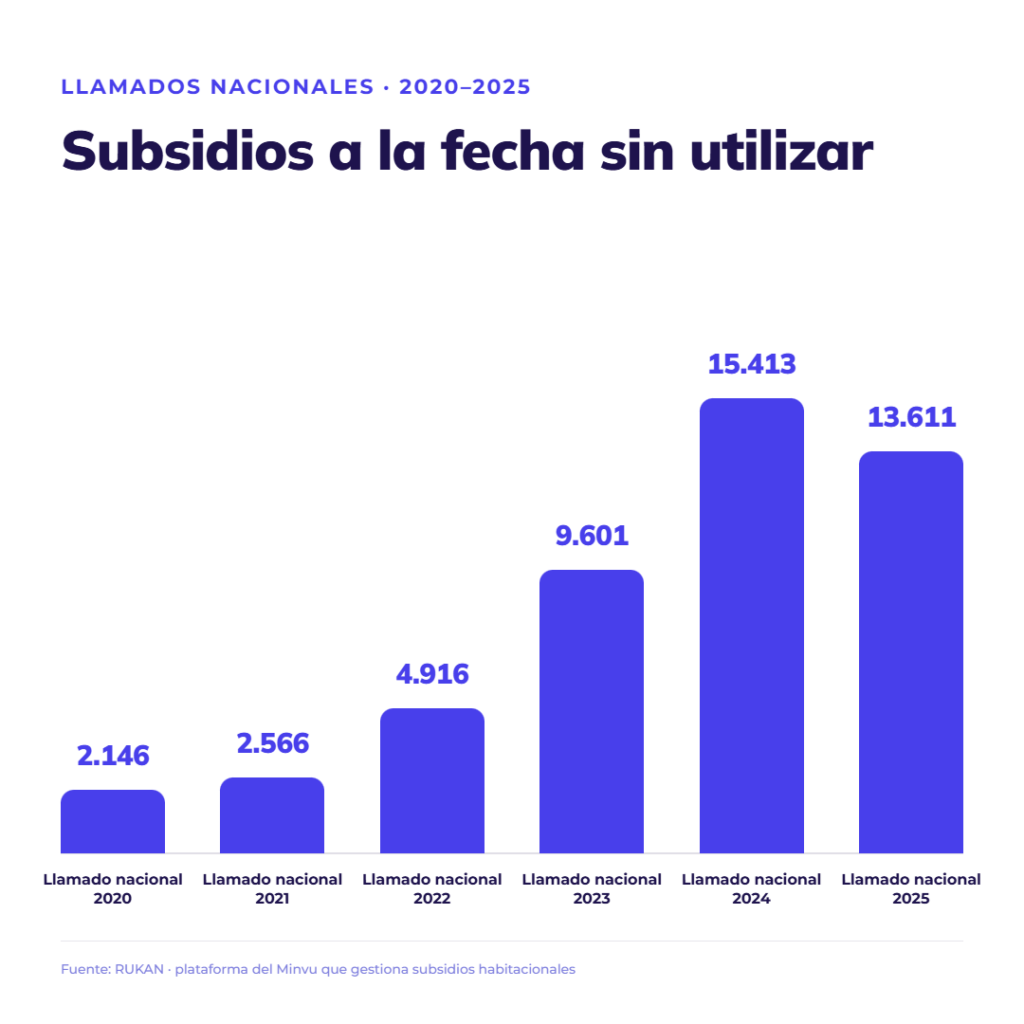

Una fila que no para de crecer

El RUKAN, sistema del MINVU en el que se registran los subsidios otorgados y su estado de uso, revela que los resultados de los últimos llamados a postulaciones van acumulando cada vez más personas que obtuvieron su subsidio hace uno, dos o hasta cuatro años y todavía no lo han podido usar (gráfico 3).

Gráfico 3

Un subsidio que dura 36 meses y se puede renovar suena razonable sobre el papel. Pero en la práctica, significa que hay familias que llevan desde 2020 o 2021 buscando una propiedad dentro de un rango de precio que, es casi inexistente y lo que hay disponible está fuera de centros urbanos, con problemas de conectividad, entre otros.

Quienes sí encuentran una propiedad con subsidio enfrentan un segundo obstáculo: no califican para el crédito hipotecario complementario. No porque sean malos pagadores. Sino porque el monto del subsidio es insuficiente para cubrir la brecha entre el valor de la propiedad y lo que el banco puede financiar, según el perfil de ingresos.

En definitiva, el subsidio existe, los beneficiarios también, lo que falta es la ecuación financiera que permita cerrar la operación.

El número que importa: 2.800 UF

Existe un análisis técnico que ha circulado en el sector que propone subir el tope máximo de las propiedades con subsidio desde las 2.200 UF actuales a 2.800 UF.

No es un número arbitrario: es el umbral a partir del cual la oferta vuelve a ser viable para los desarrolladores y, al mismo tiempo, la brecha financiera se vuelve manejable para una cantidad significativa de familias con subsidio.

No estamos hablando de subsidiar el lujo. Estamos hablando de devolver la practicidad a una política que funcionó mientras el mercado lo permitió, y que dejó de funcionar no por falta de demanda ni de voluntad, sino porque sus parámetros no se actualizaron a tiempo.

Desde Enlace Inmobiliario observamos a diario lo que los datos confirman: la demanda por viviendas con subsidio no ha desaparecido. Lo que sí lo ha hecho es el mercado que debería recibirla.

Actualizar el tope de precio no es un gasto: es la condición mínima para que miles de familias puedan usar algo que el Estado ya les otorgó.

Por Sergio Barros, Director Ejecutivo, Enlace Inmobiliario