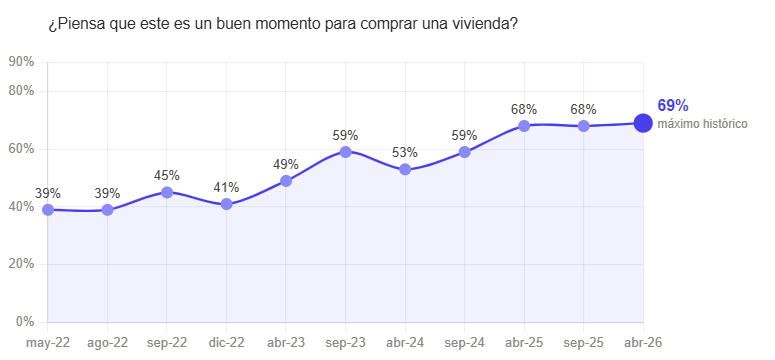

Nuestro último Estudio de Expectativas Inmobiliarias y Educación Financiera (datos recogidos la primera quincena de marzo) arrojó que el 69% de los encuestados que cotizan en la red de portales de Enlace, declaró su intención de comprar una vivienda: un nivel de optimismo histórico.(gráfico 1)

Gráfico 1

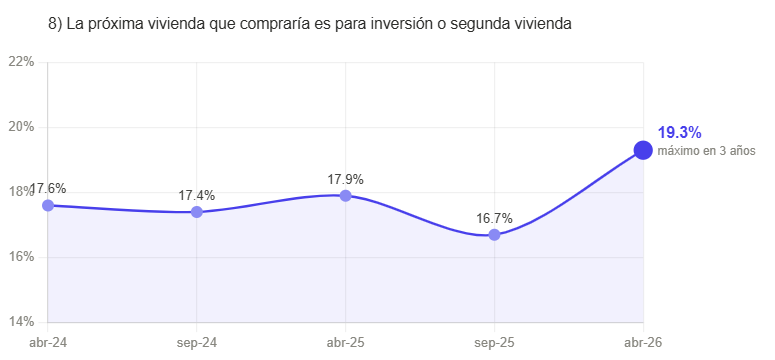

Y dentro de ese universo, el segmento inversionista llegó al 19,3%, su mayor registro en tres años.(gráfico 2).

Gráfico 2

El inversionista estaba de vuelta… pero el sistema cambió

Pese al aumento en el interés de compra observado a inicios de marzo, un mes más tarde, el panorama comenzó a mostrar señales distintas.

La entrada en vigencia plena del REDEC, que amplía la información que el sistema financiero tiene sobre las obligaciones de las personas, podría estar haciendo más exigentes los procesos de evaluación crediticia.

El fenómeno es que, a pesar de que nuestros indicadores sugieren un mayor interés de inversionistas por comprar propiedades en este período, eso no necesariamente se traduciría en un aumento equivalente de créditos hipotecarios otorgados.

La mayor visibilidad que introduce el REDEC podría elevar las tasas de rechazo en los procesos de evaluación.

Desde Enlace estaremos atentos a los próximos datos oficiales que permitan observar con mayor claridad, cómo este cambio comienza a reflejarse en el comportamiento del crédito hipotecario.

La deuda visible, el ingreso invisible

El REDEC no creó deuda nueva. Consolidó la que ya existía -líneas disponibles, mutuarias, avales- y la hizo visible de golpe para el sistema financiero.

El efecto sobre el inversionista fue directo: quien tenía dos o tres propiedades financiadas pasó a cargar con el dividendo de cada una como deuda bruta.

Ahora bien: el REDEC también abre una oportunidad. Al mostrar la deuda completa, debería motivar al cliente a presentar la otra parte de la ecuación: los ingresos que esos activos generan.

El problema es que acreditar esos ingresos no es simple. Los bancos suelen exigir contratos de arriendo vigentes, depósitos bancarios consistentes y respaldo en la declaración de renta por un período prolongado. Incluso cuando se acreditan, estos flujos normalmente se consideran con un descuento -ponderándose en torno al 60-70%- por el riesgo asociado a este tipo de ingresos.

El modelo que no evolucionó

El sistema financiero ve al inversionista, principalmente, como deudor, no como generador de ingresos.

Así, más propiedades financiadas se traducen en mayor deuda bruta, lo que dificulta que siga accediendo a crédito y afecta también a las inmobiliarias que dependen de ese cliente.

En mercados más maduros existen modelos de evaluación diferenciados según el destino del bien.

- Para vivienda propia: menor pie, tasa más baja, evaluación centrada en el ingreso del cliente.

- Para inversión: pie más alto, tasa mayor, evaluación basada en el arriendo esperado del activo.

Ese modelo reconoce la rentabilidad de los activos del propietario. En Chile, ese modelo no existe. Y el REDEC lo hizo más evidente.

La pregunta que surge entonces: ¿es necesario pensar en un esquema de evaluación distinto para el perfil inversionista?

Uno que no lo trate igual que al comprador de primera vivienda, y que permita que quien ya tiene activos productivos pueda demostrarlo y seguir escalando.

El inversionista que antes calificaba con dos propiedades, hoy no califica. No porque su situación haya empeorado, sino que porque hoy se considera información que antes estaba oculta para el sistema.

Lo que esto le exige a la industria

El segmento inversionista no es marginal. Es estructural. Una parte relevante de la demanda inmobiliaria en Chile ha sido históricamente traccionada por personas que compran para arrendar, que escalan de una propiedad a dos, de dos a tres.

Cuando ese motor se traba, el impacto no es sólo en ese cliente: es en el volumen total del mercado.

Y ese impacto no se resuelve captando más leads ni ampliando el embudo.

Se resuelve entendiendo que este cliente necesita ser acompañado de forma distinta antes de llegar al banco:

- Conocer su capacidad real de endeudamiento con las nuevas reglas.

- Ordenar su perfil financiero con anticipación.

- Identificar qué activos puede demostrar como flujo y cuáles le juegan en contra.

No como un servicio adicional. Como una condición para que el proceso tenga sentido.

La pregunta que queda abierta

El REDEC fue un paso correcto hacia la transparencia. Pero ésta por sí sola queda corta.

El desafío que queda –y que hoy no está en la agenda de política pública– es doble: que los modelos de riesgo reconozcan con más precisión los flujos reales que generan los activos -hoy se consideran, pero con castigos que desincentivan al inversionista- y construir un marco regulatorio que entienda que el acceso a la vivienda como inversión también requiere incentivos, no sólo barreras.

Mientras eso no ocurra, el mercado seguirá enfrentando una paradoja: el interés por invertir está en su punto más alto de los últimos 2 años, pero concretarlo es cada vez más difícil.

Por Sergio Barros, Director Ejecutivo, Enlace Inmobiliario