Cada promesa que no llega a escritura no es mala suerte, tampoco falta de interés. La razón es simple: el cliente nunca estuvo realmente preparado para llegar hasta ese punto.

El ciclo de venta se ha extendido. La decisión de compra ya no ocurre en un sólo momento, sino en una secuencia: cotizar, firmar promesa y escriturar. Y en esa secuencia, la fricción aparece casi siempre en el mismo lugar: antes del crédito.

Cuando esa fricción no se gestiona, aparecen los rechazos, las dudas y las caídas. Y muchas inmobiliarias siguen explicándolo como “mala suerte”, cuando en realidad es un problema de preparación.

Considerando este escenario, la solución no es vender más rápido, sino que vender con mayor certeza.

Preparar es mejor que acelerar

Uno de los errores más comunes del proceso comercial es exponer al cliente demasiado pronto a una respuesta negativa. Cuando alguien intenta avanzar sin preparación financiera, el rechazo no sólo frena la operación: rompe la intención.

El cliente no piensa “todavía no”. Piensa “esto no es para mí”.

Preparar el camino financiero es lo contrario a apurar. Es entender antes, no después. Es mostrar el estado real de la situación, identificar brechas y convertir la incertidumbre en un plan concreto.

Para la inmobiliaria, este enfoque cambia la forma de operar:

- Prioriza oportunidades reales, no sólo leads.

- Distingue clientes listos de los que necesitan acompañamiento.

- Reduce desgaste comercial y falsas expectativas en sala de ventas.

No todos los clientes están en el mismo momento. Tratar a todos igual es uno de los errores más caros del negocio inmobiliario.

Prospectos enriquecidos: menos intuición, mejores decisiones

La intención de compra de un cliente no es sinónimo de una escritura. Pero contar con información temprana sí marca la diferencia.

Gestionar con prospectos enriquecidos permite responder preguntas clave desde el inicio:

- ¿Esta operación es viable hoy?

- ¿Qué tendría que cambiar para que lo sea?

- ¿Conviene avanzar ahora o preparar primero?

Este enfoque no acelera artificialmente el proceso. Lo ordena.

Cuando el proceso está ordenado, la fricción baja, las conversaciones mejoran y el pipeline deja de ser una caja negra tanto para el ejecutivo como para la inmobiliaria.

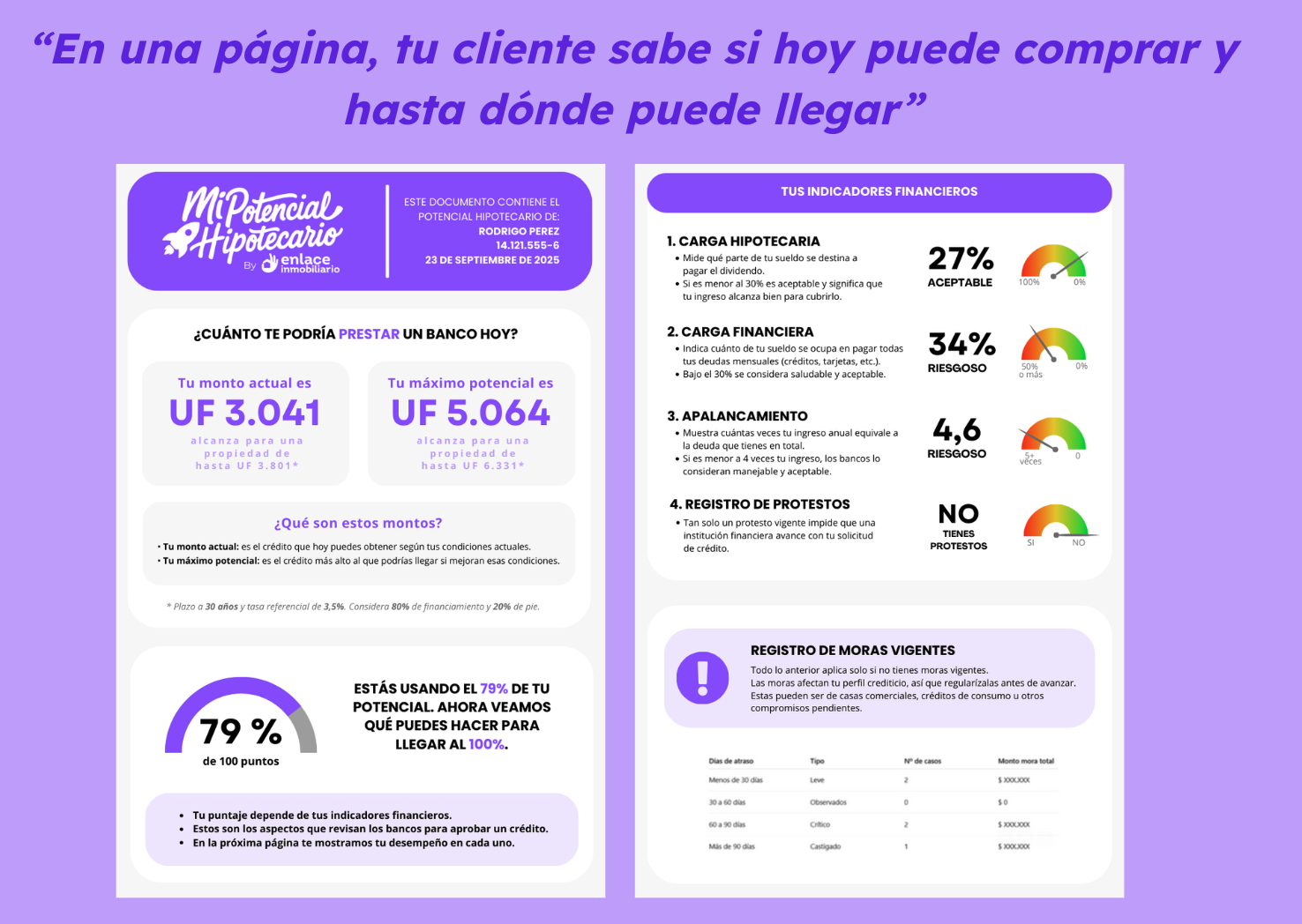

Mi Potencial Hipotecario: claridad y velocidad antes de que el proceso se rompa

En Enlace Inmobiliario decidimos abordar este problema. Por eso lanzamos Mi Potencial Hipotecario (MPH): un producto diseñado para preparar financieramente al cliente antes de que el proceso se quiebre.

MPH responde a tres dolores reales del mercado:

- Certeza financiera: muchos clientes quieren comprar, pero no entienden el proceso hipotecario ni saben si realmente califican. MPH entrega claridad temprana y reduce el miedo a avanzar.

- Velocidad de respuesta: los créditos hipotecarios no siempre son prioridad para la banca. MPH entrega una primera lectura de viabilidad en menos de 10 minutos, identificando problemas y posibles soluciones antes de llegar al banco.

- Educación financiera aplicada: especialmente en segmentos medios y bajos, conceptos como codeudor, cofinanciamiento o ajuste de cuota no están claros. MPH no solo informa: orienta.

El informe se construye a partir del perfil real del prospecto y está diseñado para alinear expectativas y aumentar de forma concreta la probabilidad de que una promesa llegue a escritura.

Para la inmobiliaria, el impacto es inmediato:

- Conversaciones más honestas entre cliente y ejecutivo.

- Mejor priorización de leads calificados.

- Identificación clara de quién sí y quién no puede avanzar hoy.

- Orientación sobre soluciones específicas (codeudor, ajuste de cuota, estructura de financiamiento).

- Más operaciones que efectivamente llegan a escritura.

MPH utiliza información oficial y los mismos criterios que evalúa la banca: capacidad financiera, carga, apalancamiento, historial y proyección. No reemplaza al banco. Lo prepara.

Incluye indicadores que permiten al cliente y a la inmobiliaria entender:

- Cuánto puede financiar hoy y hasta dónde podría llegar.

- Qué variables financieras están limitando su compra.

- Qué palancas concretas puede trabajar para aumentar su potencial.

El resultado no es un reporte más. Es un cliente informado, un ejecutivo mejor armado y una inmobiliaria que decide con datos.

La preparación financiera es tu próxima ventaja competitiva

Existe una objeción habitual: “si educo al cliente, se puede ir a otro proyecto”. Pero la realidad es diferente.

Un cliente mejor informado no se va más rápido: confía más, vuelve y valora a quien lo orientó. Preparar no es perder oportunidades, es fidelizar y construir relaciones de largo plazo.

En un mercado más exigente, la ventaja ya no está en apurar decisiones, sino en reducir errores antes de que ocurran. Preparar 20 prospectos puede generar más cierres reales que acelerar uno sin fundamentos.

Las inmobiliarias que entiendan esto hoy van a cerrar más mañana. Las que no, seguirán explicando por qué la promesa se cayó.

Si tu inmobiliaria quiere incorporar este enfoque y preparar mejor a sus clientes desde etapas tempranas, en Enlace Inmobiliario estamos trabajando con herramientas concretas para hacerlo realidad. Escríbenos a comercial@enlaceinmobiliario.cl

Por Rodrigo Krebs, Gerente de Marketing, Enlace Inmobiliario