El 5, 6 y 7 de junio estuve atendiendo el stand de Enlace Inmobiliario en la Expovivienda en la Estación Mapocho. No fui a hacer estrategia: fui a escuchar personas reales.

Una cosa es diseñar campañas digitales para captar prospectos. Otra muy distinta es pararte frente a alguien que busca su primera casa y entender qué lo frena. Las métricas te dicen cuántos llegan. La feria te muestra por qué muchos no avanzan.

El patrón fue claro desde el primer día: nadie sabía por dónde empezar su proceso de compra.

Persona tras persona, la misma respuesta: quieren comprar, necesitan comprar, pero el proceso les parece un laberinto sin entrada obvia. Entonces les hice una sola pregunta: ¿Sabes si podrías acceder a algún subsidio o beneficio habitacional?

La mayoría sospechaba que sí. Pero no tenía certeza. Cuando les expliqué qué subsidio o beneficio les correspondía y cuánto representaba en pesos concretos, algo cambió visiblemente. Me decían que ahora sabían por dónde seguir. Se les veía más tranquilos. Lo agradecían.

Ese momento me confirmó algo que ya teníamos en los datos.

La feria confirmó lo que nuestro estudio ya decía

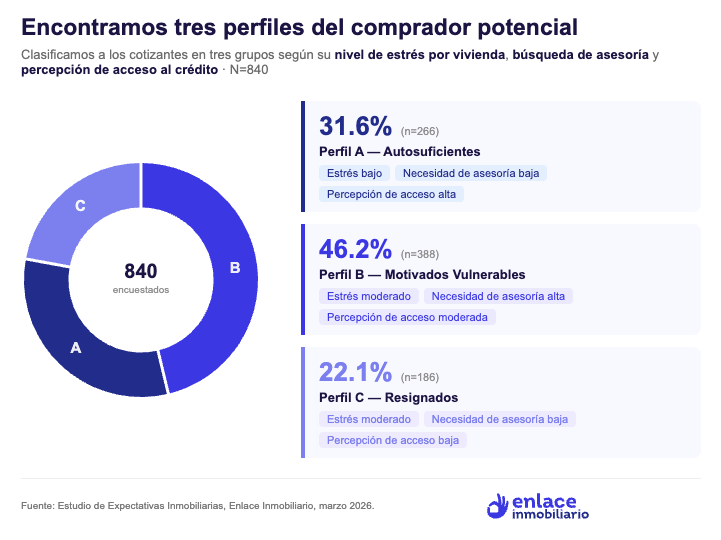

En el Estudio de Expectativas Inmobiliarias de Enlace Inmobiliario, realizado en marzo de 2026 con 840 personas que cotizan activamente en nuestra red de portales, encontramos que no todos los compradores potenciales son iguales. Existen tres perfiles distintos.

Para identificarlos, analizamos tres variables: nivel de estrés por no tener vivienda propia, necesidad de asesoría, y percepción de acceso al crédito hipotecario. Un algoritmo agrupó automáticamente a los encuestados en tres conjuntos con características bien definidas.

Perfil A — “Autosuficientes” (31,6%): Estrés bajo. No buscan asesoría porque sienten que tienen la situación bajo control. Perciben el crédito como alcanzable. Están cerca de comprar.

Perfil B — “Motivados Vulnerables” (46,2%): Estrés moderado. Buscan activamente asesoría porque saben que no pueden avanzar solos. Percepción intermedia del crédito: creen que es posible, pero no saben cómo lograrlo.

Perfil C — “Resignados” (22,1%): Estrés moderado, pero ya no buscan asesoría. No es que no quieran una casa. Es que dejaron de creer que pueden tenerla.

Las personas que encontré en el stand eran, casi todas, “Motivados Vulnerables”. Son el grupo más grande de la muestra. Y representan una zona gris: tienen motivación, tienen necesidad, pero están bloqueados.

Piénsalo un momento: era un día frío de otoño en Santiago. Salir de casa durante tres días seguidos para ir a una feria inmobiliaria no es un impulso casual. Es una señal. Esas personas se levantaron, se abrigaron y fueron porque algo en ellas todavía cree que es posible. Están buscando, aunque no sepan exactamente qué. Están pidiendo, aunque no lo digan con esas palabras, que alguien las ayude a ordenar el camino. Eso es exactamente lo que hace la venta consultiva: convierte la intención vaga en un primer paso concreto.

Por qué hablar de subsidios y beneficios estatales desbloquea la decisión de compra

El principal freno del “Motivado Vulnerable” no es económico. Es la incertidumbre.

Cuando alguien no sabe si califica para un subsidio o beneficio, cuánto representa o cómo se aplica, el cerebro procesa la compra como un riesgo demasiado alto. La duda paraliza más que la falta de dinero.

Pero cuando un ejecutivo muestra con números concretos qué beneficio le corresponde y cuánto reduce el pie o el dividendo, algo cambia: el problema deja de ser abstracto. Ya no es “quiero, pero no sé si puedo”. Pasa a ser “puedo, si hago esto primero”.

Nuestro propio estudio lo confirma: quienes conocen y planean usar un subsidio tienen una percepción de imposibilidad de crédito casi tres veces menor que quienes no planean usar ninguno.

La venta consultiva sigue siendo una ventaja competitiva subestimada

Un ejecutivo de ventas no necesita adivinar el perfil del cliente. Necesita hacer las preguntas correctas. Y con pocas preguntas bien hechas, el “Motivado Vulnerable” se identifica casi solo.

¿Sabes si podrías acceder a algún subsidio habitacional? Esta es la pregunta clave. El “Motivado Vulnerable” generalmente sospecha que existe algo, pero no sabe si aplica para él, cuánto es ni cómo se pide. Esa incertidumbre, que podría resolverse en cinco minutos, lleva meses frenando su decisión. Cuando el ejecutivo responde esta pregunta con claridad y con números reales, la conversación cambia completamente de tono.

¿Hace cuánto tiempo estás buscando casa? Esta pregunta no es trivial. El “Motivado Vulnerable” suele llevar meses en el proceso, a veces más de un año, sin haber dado ningún paso concreto. No es indecisión: es desorientación. Ha visto proyectos, ha entrado a portales, quizás ha ido a otras salas de ventas. Pero nunca llegó a nada. Cuando responde esto, el ejecutivo ya sabe que está frente a alguien que necesita estructura, no más opciones.

¿Has hablado con algún banco o revisado tu capacidad de crédito? Aquí aparece el primer nudo. La respuesta más común es “no” o “lo intenté pero no entendí bien”. El sistema bancario les parece complejo, y esa complejidad genera distancia. No es que no quieran saber: es que nadie se los explicó de forma humana. Esta respuesta confirma que el cliente necesita un intérprete, alguien que traduzca el lenguaje financiero en pasos simples.

¿Has ido a otras salas de ventas o visto otros proyectos? Esta pregunta cierra el diagnóstico. El “Motivado Vulnerable” generalmente dice que sí, que ha ido a otros lugares, pero que tampoco avanzó. Eso confirma que no le falta intención ni tiempo: le falta alguien que lo guíe con paciencia y método.

Si un cliente responde en esa línea, el ejecutivo tiene frente a él a alguien con alto potencial de compra que solo necesita que lo ordenen. Ahí es donde entra la venta consultiva: no se trata de mostrar el proyecto lo más rápido posible. Se trata de primero entender, luego orientar, y solo después presentar. El ejecutivo que domina ese orden no solo vende más, sino que genera confianza que el cliente recuerda y recomienda.

La conclusión: La mayor oportunidad está en quienes todavía creen

Perfil A y Perfil B juntos representan casi el 80% del mercado. Cuatro de cada cinco clientes.

El “Autosuficiente” está “casi listo”. Tiene claridad, tiene confianza, sabe lo que quiere. El rol del ejecutivo con este perfil es no frenarlo: acompañarlo al cierre con eficiencia y sin fricciones innecesarias. Son clientes que se cuidan, no que se conquistan.

El “Motivado Vulnerable” es el más grande y el de mayor potencial sin desarrollar. Representan el 46,2% de quienes cotizan activamente, y probablemente un porcentaje similar de quienes entran a una sala de ventas cualquier fin de semana. Son personas que todavía creen. Que se levantan, van a ferias en días fríos, preguntan, buscan. Pero están atrapados en un loop de incertidumbre del que no saben salir solos.

Lo que necesitan no es un discurso de ventas. Necesitan una conversación que los ordene. Necesitan que alguien les diga: “Tu situación tiene solución, y se llama así. El primer paso es este.” Cuando eso ocurre, la percepción de imposibilidad cae en picada. La decisión se desbloquea. Y el ejecutivo que lo logra no cierra una venta: construye una relación que el cliente va a recordar y recomendar.

Empoderar a los equipos de venta para que sepan identificar y acompañar a este perfil es probablemente la palanca de conversión más subutilizada en el sector inmobiliario hoy. No requiere más presupuesto de marketing. Requiere mejor venta consultiva: escuchar antes de mostrar, diagnosticar antes de ofrecer, orientar antes de cerrar.

El “Resignado” es más difícil. Son personas que han desconectado emocionalmente del proceso. No imposibles, pero sí más lentos de reactivar. Si los recursos son limitados, la energía va primero al A y al B.

Pero si cubrimos bien al “Autosuficiente” y al “Motivado Vulnerable”, estamos llegando al 78% del mercado con el mensaje correcto, en el momento correcto, de la forma correcta.

Y eso, en ventas, es lo más cercano a una ventaja real.

Autor: Rodrigo Krebs, Gerente de Marketing de Enlace Inmobiliario